El Factoraje Financiero consiste en la adquisición por parte de la empresa de factoraje de derechos de crédito provenientes de ventas de bienes inmuebles, de prestación de servicios o de realización de obras que el cliente o empresa tenga a su favor por un precio determinado.

El factoraje financiero es una transacción, en la cual, una empresa vende sus cuentas por cobrar, o facturas, a una compañía financiera comercial tercera.

Todos los contribuyentes por los actos o actividades que realicen, por los ingresos que perciban, por el pago de sueldos y salarios o por las retenciones de impuestos que efectúen, deben emitir factura electrónica.

El SAT establece dos planteamientos de Factoraje:

- A. Factoraje con esquema tradicional (cobranza directa) contratada por el factorado (cedente).

- B. Factoraje con cobranza delegada contratada por el factorado (cedente).

El CFDI con complemento para recepción de pagos se emite cuando se reciba el pago.

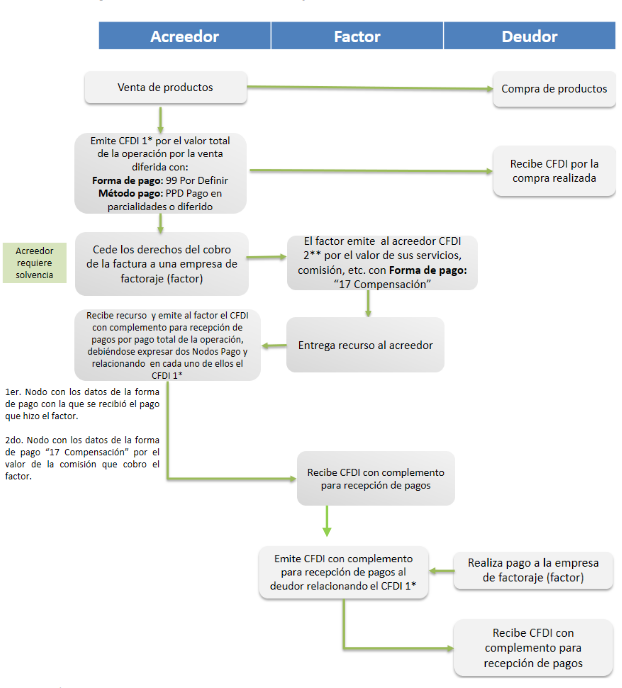

*CFDI 1 -> Es el CFDI que le emitió el acreedor al deudor por la operación comercial.

*CFDI 2 -> Es el CFDI que le emite el factor al acreedor por la comisión cobrada.

susana