¿En qué consiste?

Mediante Decreto publicado el 31 de diciembre del 2018 en el DOF, se establece un estímulo en materia de IVA, el cual consiste en una reducción del 50% de la tasa general de este impuesto.

En las facturas que emitan los contribuyentes deberán señalar la tasa del 8%.

¿A partir de cuándo?

1 de enero del 2019 Vigente durante 2019 y 2020

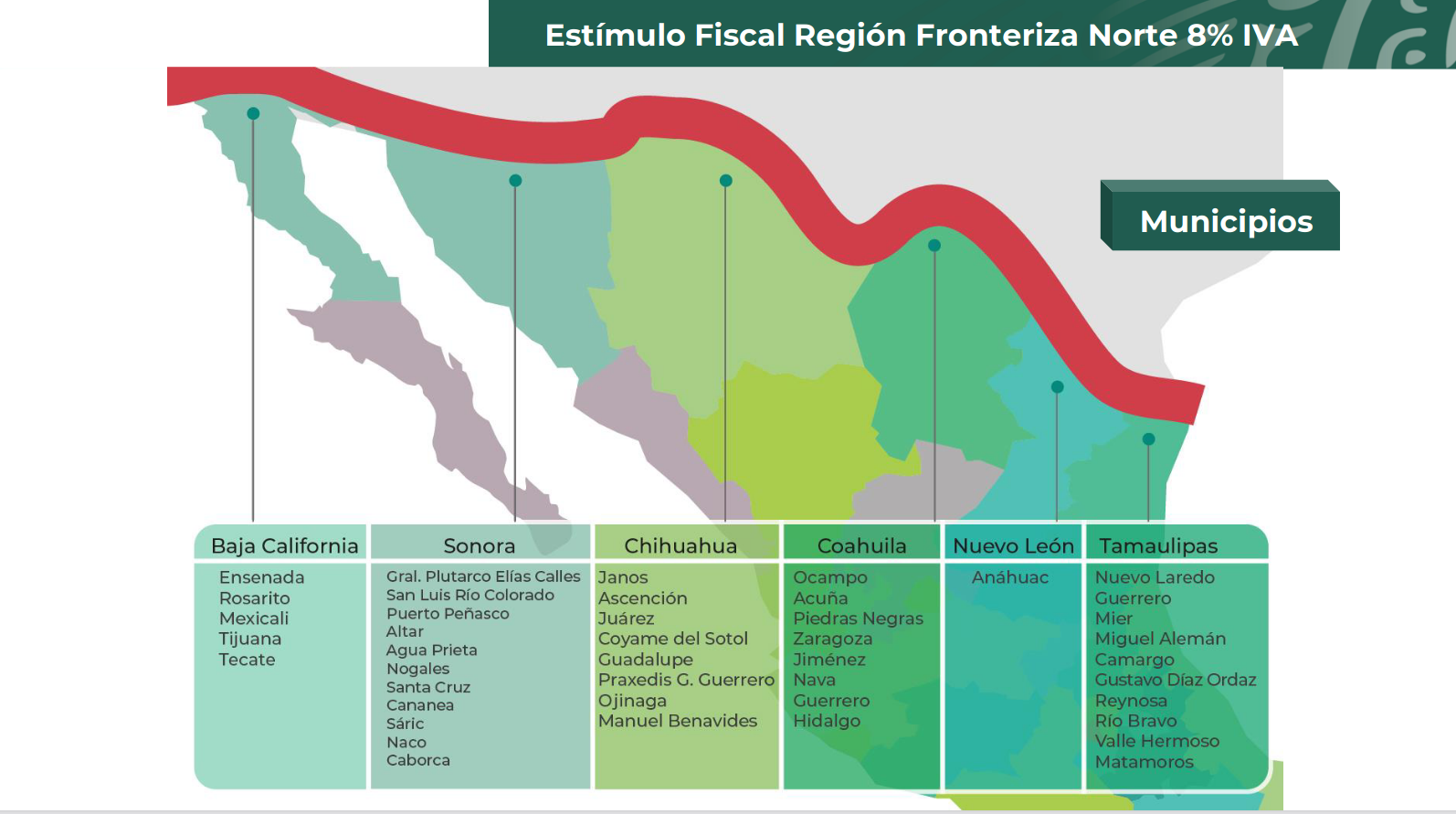

¿A quiénes aplica?

Personas físicas y personas morales, que realicen los actos o actividades de enajenación de bienes, de prestación de servicios independientes u otorgamiento del uso o goce temporal de bienes, en los locales o establecimientos ubicados dentro de la región fronteriza norte a que se refiere el artículo Primero del Decreto y realicen las siguientes operaciones:

*** Enajenación de bienes.

*** Prestación de servicios independientes.

*** Otorgamiento del uso o goce temporal de bienes.

No aplica:

*** Importación de bienes y servicios.

*** Enajenación de bienes inmuebles y bienes intangibles.

*** Suministro de contenidos digitales.

*** Contribuyentes publicados en las listas del SAT del 69, 69-By69-Bis del CFF.

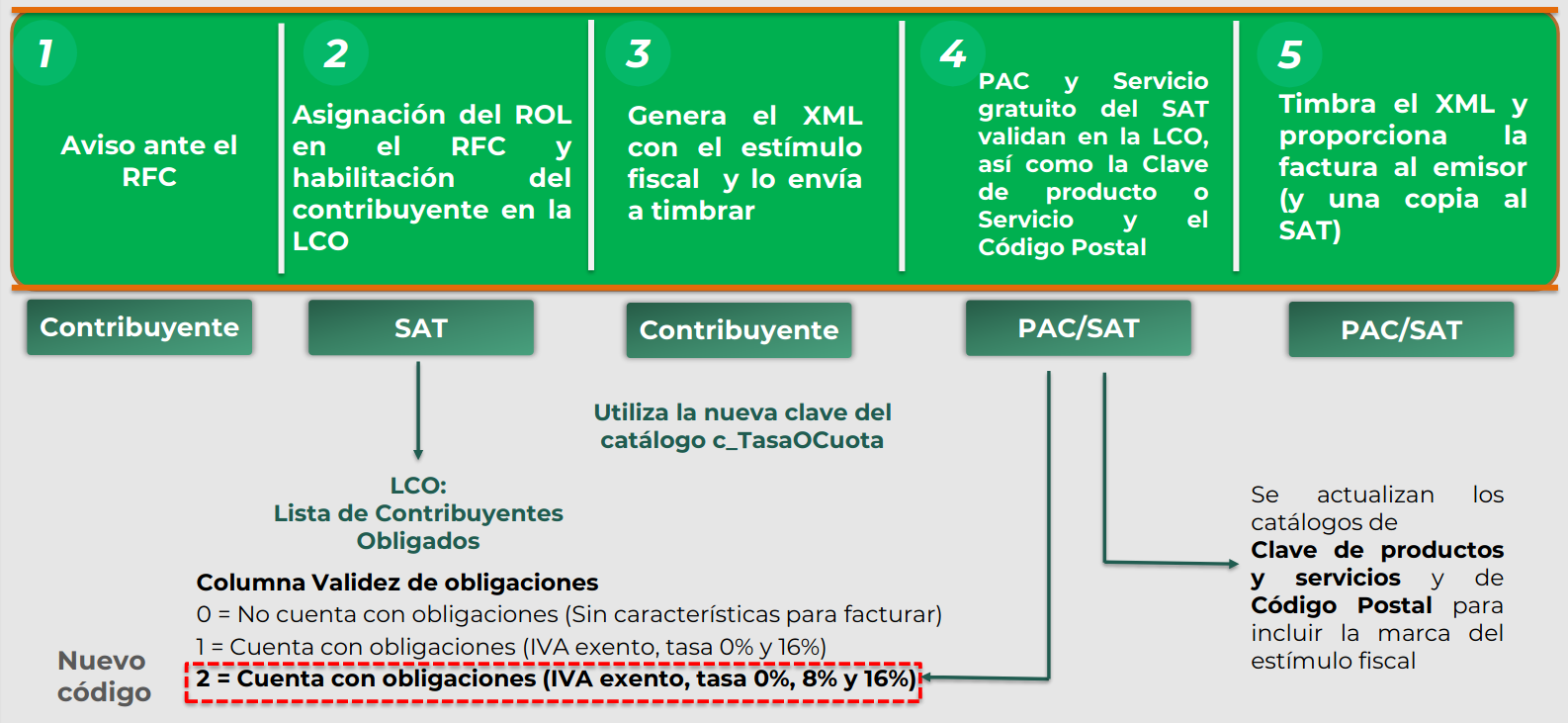

¿Cómo operará la emisión de la factura?

Validaciones a tomar en cuenta:

LCO: La clave de RFC del emisor contenida en las listas LCO tenga en el dato “validez de obligaciones”, una marca de “2”, de lo contrario no se podrá certificar el documento.

Tasa o cuota: En el catálogo de Tasa o Cuota se incluye la tasa del IVA del 8%

Clave del producto o servicio: La clave de productos y servicios del catálogo del Anexo 20, debe contener la marca que identifica que puede aplicar una tasa de IVA de 0.080000 (en este caso debe contener Estimulo Franja Fronteriza=1), de lo contrario no se podrá certificar el documento.

Lugar de expedición: La clave de código postal del catálogo c_CodigoPostal (en este caso debe contener Estimulo Franja Fronteriza=1), que se registre como lugar de expedición debe contener la marca que lo identifica como un código de franja fronteriza.

Reglas de Resolución Miscelánea Fiscal

Establece:

•Para aplicar el estímulo, primero se debe presentar el aviso y en máximo 72 horas después de presentarlo, se podrá reflejar el estímulo en las facturas.

•El traslado del IVA y el dato de la retención del mismo se reflejan en la factura utilizando las nuevas claves del catálogo“TasaOCuota”.

•El estímulo no será aplicable para aquellas operaciones en donde en la factura se señale la clave de producto o servicio “01010101 no existe en el catálogo”, salvo en la factura global por operaciones con el público en general.

Los contribuyentes del RIF que hayan optado por aplicar el estímulo fiscal IVA zona fronteriza norte, considerarán que existe el traslado del IVA en la expedición de sus CFDI por operaciones con el público en general, siempre que, en la declaración del bimestre que corresponda se separen los actos o actividades realizadas con el público en general, a los cuales se les aplicó el estímulo fiscal del citado Decreto.

susana