El Recibo electrónico de pagos, Complemento para Pagos, Complemento para Recepción de Pagos es una factura en la cual se le incorpora información adicional específica sobre pagos recibidos.

El 1 de julio del 2017 entró en vigor de manera opcional el uso de la factura de recepción de pagos. A partir del 1 de septiembre del 2018, es obligatoria su emisión. Para mayor información sobre el llenado de este complemento consultar el siguiente enlace.

El 7 de septiembre del 2017, se publicó la actualización a la guía de llenado del comprobante al que se le incorpore el complemento para recepción de pagos, esta actualización no modifica el estándar técnico del anexo 20 ni de sus complementos, por lo que no afecta los desarrollos o ajustes tecnológicos realizados o en proceso de desarrollo, por lo que sólo se limita a brindar orientación fiscal sobre el llenado del cfdi, atendiendo las dudas presentadas por los contribuyentes al SAT, esta actualización consta de lo siguiente:

- No es posible emitir un cfdi con complemento para recepción de pagos con una fecha de pago futuro

- Se deberá registrar en el campo FechaPago en el recibo electrónico de pagos, cuando el pago se reciba con un cheque.

- Se deberá tener el recibo electrónico de pagos para poder acreditar los impuestos y en su caso aplicar la deducción correspondiente.

- Para precisar que un pago en SPEI es una modalidad de los pagos con transferencia electrónica de fondos.

¿Porque es importante para mí como receptor de un Recibo de Pagos?

Algunos contribuyentes han denunciado que sus proveedores de bienes o servicios cancelan facturas que ya han sido pagadas, sin expresar claramente para ello aviso o causa para dicha cancelación, con las consecuencias que conllevan a quien legítimamente tiene derecho a una deducción y acreditamiento de impuestos.

El SAT ha identificado casos en dónde se emite una factura por una operación a crédito o con pago diferido y el receptor de la factura no realiza el pago pactado, pero sí pretende utilizar la factura recibida para deducir y acreditar, afectando con ello a los proveedores de bienes o servicios que cumplen con su obligación de facturar.

Factura electrónica pagada en parcialidades

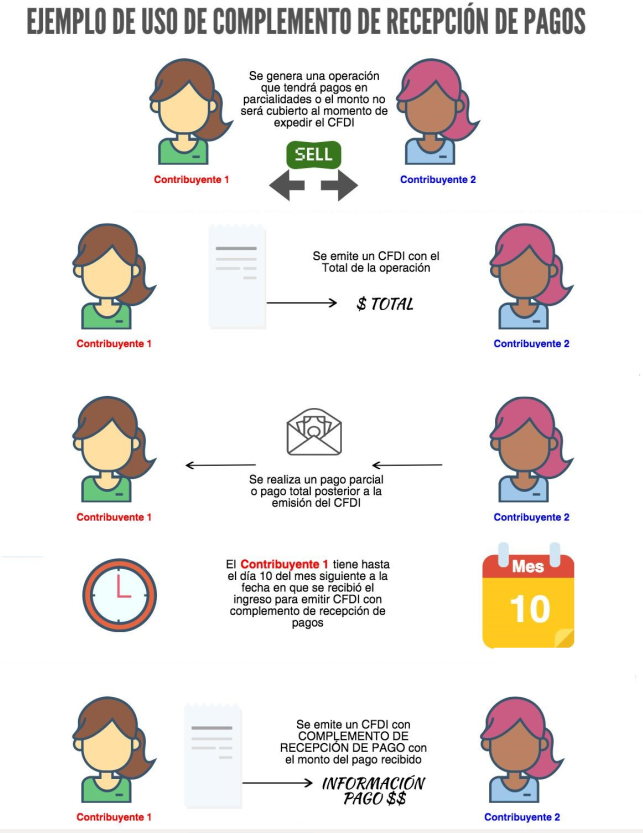

Cuando las contraprestaciones no se paguen en una sola exhibición se emitirá:

- Un CFDI con complemento de recepción de pagos por el valor total de la operación en el momento en que esta se realice.

- Se expedirá un CFDI por cada uno de los pagos que se efectúen, en el que se deberá:

- Señalar “cero pesos” en el monto total de la operación

- Señalar En “método de pago” la expresión pago

- Incorporar al mismo el “Complemento para pagos” (en dónde se detalla la cantidad que se paga e identifica la factura cuyo saldo liquida).

¿Cuando emitir un complemento de recepción de pagos?

El complemento de recepción de pagos da vida a una nueva manera de operar y registrar las operaciones que tenga la empresa o negocio, debido a que este complemento se podrá utilizar únicamente cuando el pago sea efectuado después de haber emitido la factura y cuando ya se haya confirmado el pago en la cuenta, de esta manera el contribuyente al emitir un complemento de recepción de pago estará declarando conoce al 100% el método pago de dicho comprobante y que ya fue cubierto el importe del comprobante.

Además una de sus funciones principales es la de identificar las operaciones realizadas por transferencia y agregar el número de autorización de la operación; esto quiere decir que ya no se podrá relacionar el pago con los últimos 4 dígitos de la cuenta, sino ahora se deberá indicar el número de autorización o el número de operación del movimiento, con el fin de poder identificar de una manera exacta el pago para hacerlo más claro y transparente.De modo que si tu comprobante fue emitido en parcialidades, deberás realizar un complemento de pago por cada pago que la empresa reciba y desde luego haciendo referencia al UUID o comprobante fiscal.

susana